Wenn die Aktien-Märkte sinken, erweckt die Fondsindustrie regelmäßig den Eindruck, dass aktive gemanagte Fonds in der (Aktien-Markt)-Krise die bessere Wahl seien als passive Indexfonds (ETFs).

ETF und Aktien-Krise? Das passe nicht zusammen, so das Credo der Fondsmanager.

Als promovierter Naturwissenschaftler und Honorarberater, der ausschließlich auf finanzwissenschaftlicher Basis berät, werde ich da natürlich hellhörig und schaue genau hin.

Die vorgebrachten Argumente pro aktiv gemanagter Investmentsfonds und kontra passiver Indexfonds (ETFs) klingen auf den ersten Blick plausibel und gehen ungefähr so:

- Ein Fondsmanager eines aktiv gemanagten Fonds, z.B. eines Mischfonds, könne in der Krise zu Lasten von Aktien seine Cash-Quote erhöhen,

- in sichere Anlagen wie Anleihen umschichten oder

- wahlweise auch auf defensive Aktien setzen.

Impliziert wird, dass ein passiver Indexfonds (ETF) in der Krise dazu verdammt sei dem Aktien-Markt sklavisch nach unten zu folgen, während Fondsmanager durch aktives (!) und geschicktes Umschichten Verluste ihres Aktienfonds reduzieren können.

Was ist dran an dieser Argumentation?

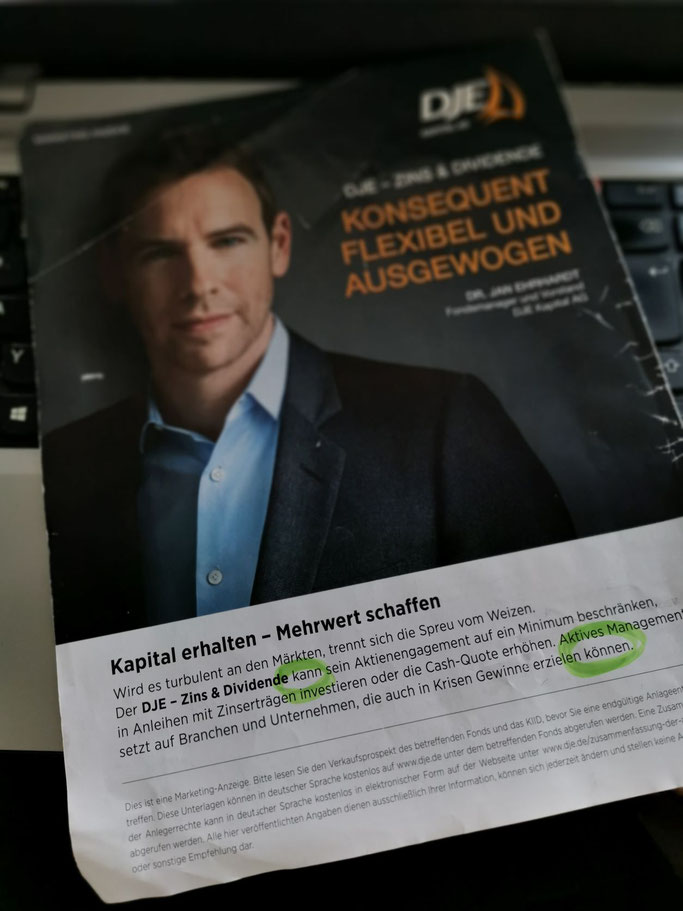

Werbung für aktive Fonds: viel "kann" und "können"

Nur ein Beispiel: Eine große Anzeige im Spiegel der DJE Kapital AG vom

31. August 2022 mit folgendem Werbetext:

"Wird es turbulent an den Märkten, trennt sich die Spreu vom Weizen. Der DJE- Zins & Dividende kann sein Aktien-Management auf ein Minimum beschränken, in Anleihen mit Zinserträgen investieren oder die Cash-Quote erhöhen. Aktives Management setzt auf Branchen und Unternehmen, die auch in Krisen Gewinne erzielen können."

Natürlich können einzelne aktiv gemanagte Fonds in der Krise besser sein

Es ist selbstverständlich möglich, dass ein aktiv gemanagter Fonds in der Krise besser abschneidet als sein Vergleichsindex oder ein Indexfonds (ETF) mit dem gleichen Anlageuniversum. Nur: wahrscheinlich ist das nicht. Entscheidend bei der ganzen Argumentation der Fondsindustrie samt Fondsmanager ist nämlich die Kann-Formulierung. Diese ist mit Bedacht gewählt, denn damit lässt sich sehr gut ein falscher Eindruck erzeugen - ohne das Falsche zu behaupten.

Natürlich ist es möglich, dass ein (kleiner) Teil der aktiv gemanagten Investmentfonds in einer Krise des Aktien-Markts eine bessere Performance liefert als sein Vergleichsindex. Genauso gut kann ein aktiver Aktienfonds einen ETF aber auch in einer Boom-Phase schlagen.

Aktive Investmentsfonds und ETFs vor Kosten gleich gut

Um die unsinnigen Aussagen der Fondsindustrie zu entlarven, muss man einige Dinge verstehen:

Es gibt im Aktienmarkt (allgemeiner in jedem Anlagemarkt) nur zwei Gruppen von Anlegern:

1. Aktive, die in aktiv gemanagte Investmentfonds oder Vermögensverwaltungen investieren und vom Index, z.B. dem MSCI World-Aktienindex, mehr oder weniger abweichen

2. Passive, die ihr Geld einfach per ETFs in einen Aktien-Index wie den MSCI-World investieren

Wenn ein Index wie der MSCI World in einer Aktien-Krise minus 20 Prozent gemacht hat, dann haben die passiven Anleger, die in diesen Index investiert haben, eben minus 20 Prozent Rendite vor Kosten erzielt und ein Fünftel ihres Gelds verloren.

Das heißt aber auch - und das ist ganz wichtig zu begreifen - dass die aktiven Anleger und Anlegerinnen mit dem gleichen Anlageuniversum (z.B. globale Fondsmanager, die aus den Aktien des MSCI World auswählen) im Schnitt vor sämtlichen Gebühren ebenfalls eine Rendite von minus 20 Prozent gemacht haben müssen.

Warum? Die Summe der Renditen von aktiven und passiven MSCI-World-Anlagen muss ja im betrachteten Zeitraum insgesamt minus 20 Prozent ergeben. Es ist also unmöglich, dass aktive Fondsmanager im Durchschnitt vor Kosten eine bessere Rendite erzielt als die passiven Anleger und Anlegerinnen.

Egal ob Boom oder Krise: Gebühren verschlechtern Rendite

Daraus folgt unmittelbar, dass nach Kosten der Durchschnitt der aktiv gemanagten Fonds eine schlechtere Rendite haben muss als die passiven Investments. Und zwar schlicht und ergreifend, weil Fondsmanager gutes Geld verdienen und damit aktives Fondsmanagement deutlich teurer ist als ein ETF. Das gilt in der Krise, in Boom-Märkten und im Seitwärts-Markt. Also immer.

Fakt ist also - und das wiederhole ich gerne nochmal - aktiv gemanagte Fonds müssen im Schnitt aufgrund ihrer hohen Gebühren in jeder Zeitperiode eine schlechtere Rendite liefern als vergleichbare passive Investments wie ETFs.

Das ist eine mathematische Notwendigkeit wie Wirtschafts-Nobelpreisträger William Sharpe schon 1991 in einem sehr interessanten Artikel (The Arithmetic of Active Management) mit simpelster Mathematik bewiesen hat.

Aber was ist denn nun mit den Fünf-Sterne-Fonds? Den wenigen aktiv gemanagten Fonds, die über Jahre besser als ihr Vergleichsindex abschnitten? Also den sogenannten Perlen, mit denen sich das aktive Fondsmanagement gerne schmückt?

Vergangenheits-Peformance und Rating eines aktiv gemanagten Fonds sind nahezu irrrelevant für die Zukunft

Banken und Finanzvertriebe empfehlen ihren Kundinnen und Kunden oft das Geld in die „besten“ aktiven Investmentfonds zu investieren. Aber welche sind denn die besten?

Laut Bank sind das die aktiv gemanagten Fonds, die in der Vergangenheit die Indexfonds über Jahre hinter sich gelassen haben. Eine ganze Fondsrating-Industrie lebt davon, dass sie Sternchen ünd Pünktchen nach Vergangenheits-Performance verteilt.

Wie plausibel es auch klingen mag, hier hilft ein Blick auf finanzwissenschaftliche Studien. Und die Studien sind eindeutig: Die Vergangenheitsperformance eines Investmentfonds sagt so gut wie gar nichts über dessen zukünftige Wertentwicklung aus. Mit anderen Worten: Fondsmanager, die in der Vergangenheit gut waren, hatten hauptsächlich Glück. Und wie beim Würfeln ist dieses Glück nicht beständig.

Regelmäßig wechseln die „besten“ aktiv gemanagten Fonds. Investmentfonds, die in den letzten 5 oder 10 Jahren vor dem Index lagen, werden mit hoher Wahrscheinlichkeit in den folgenden 5 oder 10 Jahren hinter den Index zurückfallen. Dutzende von wissenschaftlichen Studien zeigten immer wieder: Es existiert fast gar keine Korrelation zwischen vergangener und zukünftiger Performance eines aktiv gemanagten Fonds.

ETFs: Korrelation zwischen niedrigen Gebühren und guter Wertentwicklung sehr ausgeprägt

Dagegen ist die Korrelation von niedrigen Kosten und guter Wertentwicklung sehr ausgeprägt.

Ich habe übrigens Nobelpreisträger Sharpe im März 2016 genau zu diesem Thema für mein Buch "Die große Fondslüge" interviewt. Und er sagt es in aller Deutlichkeit: "Das Einzige, was mit einiger Zuverlässigkeit vorhersagt, welche Investmentfonds in der Zukunft am besten abschneiden werden, sind ihre laufenden Kosten."

Es gibt keinen verlässlicheren Indikator für eine zukünftig gute Wertentwicklung eines Fonds als niedrige Kosten - und die bieten nun mal nur ETFs.

Mit anderen Worten: günstige ETFs sind für Sie als Anlegerin und Anleger immer, also auch in der Krise, die bessere Wahl. Und das ist genau das, was ich als Honorar-Finanzanlagenberater meinen Kunden empfehle.

Für Banken, Fondsmanager, Vermögensverwalter und die üblichen Finanzvertriebe sind ETFs natürlich wenig attraktiv. Die möchten über den Provisionsverkauf ihrer teuren Investmentfonds weiterhin hohe Gebühren kassieren und kreieren deswegen Argumente pro aktiv gemanagte Fonds, die sich bei näherer Betrachtung in heiße Luft auflösen.

Kommentar schreiben